最近テレビや雑誌、YouTuneでなにかと話題になっているFIREをご存知でしょうか?アメリカ人のタレントとして、日本でも活躍されている「厚切りジェイソンさん」も、実はFIREされた方の1人です。

投資を順調におこなって、毎月・毎年のように資産を増やせている人は、老後に対する不安も年々無くなっているのではないでしょうか。アメリカでは、「資産配当だけで日々の生活費をまかなうFIREムーブメントの動き」が10年ほど前から活発化しています。

もちろん、私の投資家仲間のなかにもFIREを達成した人たちがいます。

そこで今回は、いま流行りのFIREとは?どのようにFIREするのか?FIREに必要なことや、FIREの方法などについて解説します。

< 今回の記事はこんな人におすすめ >

- 経済的自由になりたい人

- FIREに必要な方法を知りたい人

- FIREについて詳しく知りたい人

しっかりとした資産形成をおこなって、FIREを目指す参考にしてくださいね。

FIRE(早期リタイア)とは?

FIRE(早期リタイア)とは、以下の文字の頭文字を取った言葉です。

FIRE(早期リタイア)とは、以下の文字の頭文字を取った言葉です。

- Financial : 経済的な

- Independence : 自立による

- Retire : 退職

- Early : 早期

FIRE(Financial Independence Retire Early:早期リタイア)とは、完全に経済的に自立している状態を指します。具体的には、配当株や不動産など金融資産が生み出す配当金のみで暮らしていける、「完全に経済的自立した状態」です。

投資についてある程度の知識がついたら、ぜひおすすめしたい本があります。

引用:Amazon

上記の本は、フランス人経済学者であるトマ・ピケティさんが書いた「21世紀の資本論」という本です。

内容は難しいのですが、FIREを達成するために必要な考え方を参考にできます。

FIRE(早期リタイア)に必要な要素

FIRE(早期リタイア)を達成するために、もっとも重要な指標は「貯蓄率」です。

多くの人は、FIREを達成するために必要なことは、年収の高さだと思っているのではないでしょうか。確かに、年収300万円の人よりも、年収1,000万円の人の方がFIREには近そうですよね。しかし、FIREを意識するうえで実際に重要なのは、「貯蓄率の高さ」なのです。

この貯蓄率は、FIREのテーマでもっとも重要なワードになるので、ぜひ覚えてください。

< 貯蓄率の計算式と計算方法 >

・貯蓄率 = 年間貯蓄額 ÷ 手取り年収

<例題>

・年間貯蓄額「60万円」 ÷ 手取り年収「300万円」 = 貯蓄率「20%」

たとえ年収が1,000万円あったとしても、生活費に1,000万円使って貯蓄率が0%だった場合、一生FIREすることはできません。

だから、収入よりも「貯蓄率」が大切なんですね。

また、生活費が「年間120万円(月々10万円)」で、年間貯蓄額が180万円(月々15万円)なら、10年働いただけで約1,800万円も貯まります。

生活費は120万円なので、運用しなくても15年は生活できる計算です。

年収が低くても貯蓄率が高ければ、いずれFIREを達成する日も遠くはありません。

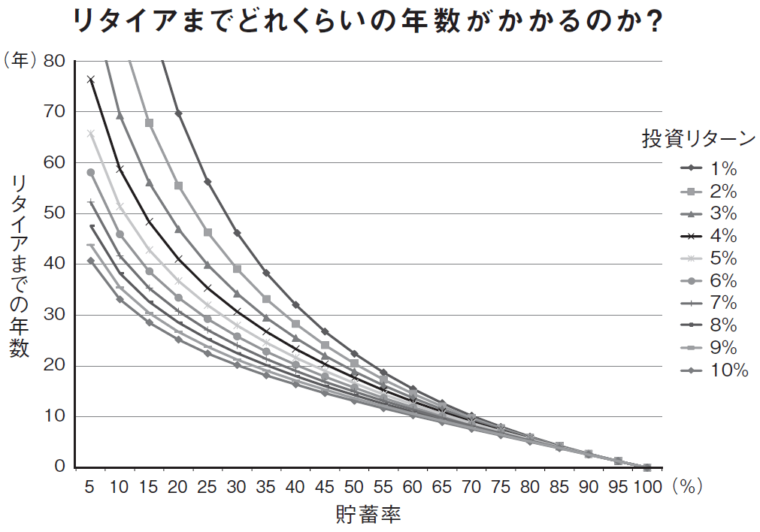

FIRE(早期リタイア)を目指すのにおすすめのグラフ

出典:https://diamond.jp/articles/-/236816

上記のグラフは、「FIRE”最強の早期リタイア術”」で紹介された、FIREを達成するまでに必要な年数・貯蓄率・リターンを表した表です。

この表を見ると、投資リターン3%(一般的な投資商品の利率)・貯蓄率が20%では、早期リタイアするまでに50年近くかかる状況。

しかし、実際にFIREを達成した多くの人たちは、貯蓄率50〜70%を実現させながら約10〜20年程度で実現させています。

改めて、FIREを達成させるためには「年収よりも貯蓄率の方が大切だ」ということを覚えておきましょう。

以下は、FIREについて詳しく書かれた書籍になります。投資初心者にも分かりやすい参考本なので、FIREについてもっと詳しく知りたい人は、ぜひ参考にしてみてください。

引用:Amazon

FIREに「投資リターン」は大きく影響しない

FIREを目指すときには、「貯蓄率をアップさせるほど、投資リターンの影響が小さく」なります。

その理由はとてもにシンプルで、「複利の効く期間が短くなる」からです。リターン3%と10%とでは、運用してから50年後に大きな差が生まれます。しかし、スタートして1年の時点では、両者の間が大きく開くことはありません。

つまり、長期投資による「運用利回りの差」が出るのは、

20〜30年という長い期間が経ってからなんです。

「FIRE達成までのグラフ」を見ると、今から10年以内にFIRE(早期リタイア)を達成したいと思っても、貯蓄率60%では達成できません。投資リターン10%で運用していても3%で運用していても、15年近くの投資期間が必要です。

しかし、家計の見直しをして収入を増やせば、「貯蓄率」を大幅に増やしてFIREを達成させるまでの期間を短くすることができます。これが、「投資リターンよりも貯蓄率が重要」という理由です。

FIREにおすすめの「r>g」という考え方

「r>g」とは、先ほど紹介した、トマ・ピケティさんが提唱した投資に関する考え方です。

具体的にr>gとは、「労働によって得られる給料(賃金上昇率)や貯金よりも、資本への投資によって得られる利益の成長率の方がはるかに大きい」というもの。

< r>gの考え方 >

- rとはリターン(Return = 資本収益率)

- gとはグロース (Growht = 経済成長率)

トマ・ピケティさんの「21世紀の資本論」という本では、

具体的に、以下のようなことが記載されています。

< 21世紀の資本論の要点 >

- 経済成長率(g)より、資本収益率(r)の方が成長率が高い傾向にある

- 経済的な格差を埋めるためには、資産への課税強化が不可欠

- 金融資産がもたらす経済的な不平等は、時間経過とともに拡大

以下の書籍は、どちらも、FIRE・投資をおこなううえで非常に参考に、名著と呼ばれる金融業界では有名は本です。

気になる人は、ぜひ参考にしてみてください。

引用:Amazon

引用:Amazon

FIRE(早期リタイア)に必要なこと:まとめ

本日は、FIRE(早期リタイア)についてお話しました。

FIRE(Financial Independence Retire Early:経済的自立)とは、さらに簡単に噛み砕いて説明すると、「金融資産から生み出される金利が、生活費を上回った状態」。

公式で説明すると、以下のとおりです。

- FIRE = 金融資産がもたらす配当金 > 生活費

貯蓄率の高さこそが、「何歳で・何年後に・リタイアできるか?経済的自由になれるか?」を決める、もっとも重要な要素になります。

ビジネス業界でも有名な与沢翼さんも、以前「Rの住人」という表現をしていました。今回のテーマを参考に、貯金ではなく投資にお金を回して一緒にRの住人を目指しましょう!

コメント